(彭博社)——债券投资者正开始远离今年为数不多的亮点之一,因为有迹象表明,在9月份的史诗般的溃败之后,收益率可能已经见顶。

施罗德集团(Schroders Plc)和悉尼Pendal Group的基金经理刚刚平仓了一些所谓的“曲线变陡”债券,这些债券在短期债券表现优于长期债券时就会获得回报。这些交易在最近几个月带来了收益,尽管美联储(fed)的鹰派押注引发了债券的抛售。

施罗德固定收益部副主管凯利•伍德(Kellie Wood)表示:“我们对美国更陡峭的看法是我们今年表现最好的交易。”“这一头寸保护了我们在上一季度表现不佳的适度长期投资观点,因为我们是在美国政策周期结束时做的头寸。”

该公司本周结束了这一更为陡峭的交易。伍德表示:“由于后端抛售加剧了曲线的陡峭程度,我们在美国曲线上走平。”

今年下半年,美国国债收益率曲线经历了所谓的“熊市变陡”,市场观察人士对此感到不安,在这种情况下,较长期国债收益率的上升引领了这种转变。美联储采取上述举措之际,适应力强的美国经济加大了美联储将在一段时间内维持高利率的风险。

债券收益率曲线变化扰乱了市场的衰退信号

不过,美联储官员最近的言论暗示,他们认为没有必要进一步加息,这让人们重新相信,美国国债最糟糕的抛售可能已经结束。这正吸引投资者以具有吸引力的价格买入并持有债券。此前,市场对债券的悲观情绪导致彭博指数的平均收益率自2007年以来首次超过5%。

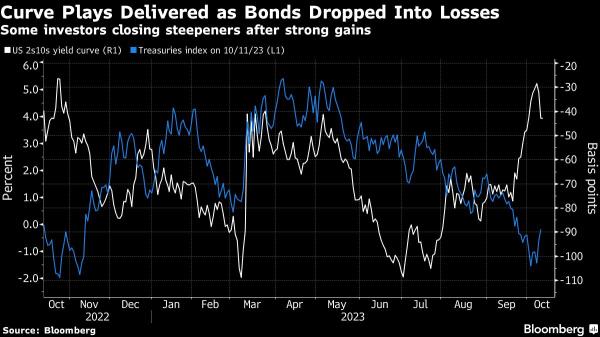

这种转变已经开始。美国10年期和2年期国债收益率之差上周五收于负28个基点,高于7月中旬的不到负100个基点。在澳大利亚,10年期和3年期利率之差周一达到62个基点的峰值,7月份时为零左右。新西兰两年期和10年期国债收益率之差本周达到负20个基点,为去年11月以来的最高水平。

要长

Pendal的Amy Xie Patrick正在削减押注澳大利亚短期债券表现将优于长期债券的头寸。澳大利亚国债收益率曲线在今年年中前后出现了短暂的倒挂,但自她进行首次交易以来,长期国债相对于短期国债的额外收益率已经翻了一番。

Pendal收入策略主管谢帕特里克(Xie Patrick)表示,这些押注的“势头似乎已经枯竭”。“可能与整体债市看跌势头非常相似。”

施罗德目前的头寸是做多两年期美国国债,做空30年期美国国债。伍德说:“这是一个结构性的立场——通货膨胀和政府开支使长期利率保持在较高水平。”

Pendal的谢帕特里克(Xie Patrick)开始更看好简单的债券多头头寸,尽管她还不太愿意这么做。

她说:“我希望在明年上半年(如果不是第一季度的话)更有意义地延长我的长期持仓。”她说,强劲的陡峭走势意味着你不会在收益方面牺牲太多,因为较长期债券的收益率现在比较短期债券的收益率折价更小。

©2023 Bloomberg L.P.

本文来自作者[从易]投稿,不代表荣品号立场,如若转载,请注明出处:https://hdrpsteel.com/zehe/202501-13597.html

评论列表(4条)

我是荣品号的签约作者“从易”!

希望本篇文章《债券交易员开始放弃对收益率曲线的押注》能对你有所帮助!

本站[荣品号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: (彭博社)——债券投资者正开始远离今年为数不多的亮点之一,因为有迹象表明,在9月份的史诗般的溃败之后,收益率可能已经见顶。施罗德集团(SchrodersPlc)和悉尼Pen...